Rao Vặt: dịch vụ - du lịch - giải trí - dịch vụ giáo dục

Chủ Đề Liên Quan :Những loại thuế nào cần đóng sau khi thành lập công ty?

-

Đối với các bạn trong quá trình tìm hiểu thành lập doanh nghiệp, các bạn sẽ có rất nhiều câu hỏi thắc mắc liên quan đến vấn đề những loại thuế nào cần phải đóng khi thành lập công ty? Việc tìm hiểu đó là hoàn toàn đúng vì các bạn cần tính toán và định hướng được những loại chi phí cần thiết đề điều hành doanh nghiệp hiệu quả.

Sau khi được cấp giấy phép kinh doanh, được cấp mã số thuế tức là đã thành lập công ty bạn sẽ phải đóng thuế, các loại thế và mức đóng như thế nào sẽ phụ thuộc vào tình hình kinh doanh thực tế. Vậy những loại thuế nào doanh nghiệp cần phải đóng khi thành lập công ty doanh nghiệp? Dưới đây là những loại thuế bạn bắt buộc phải nộp theo quy định của pháp luật:

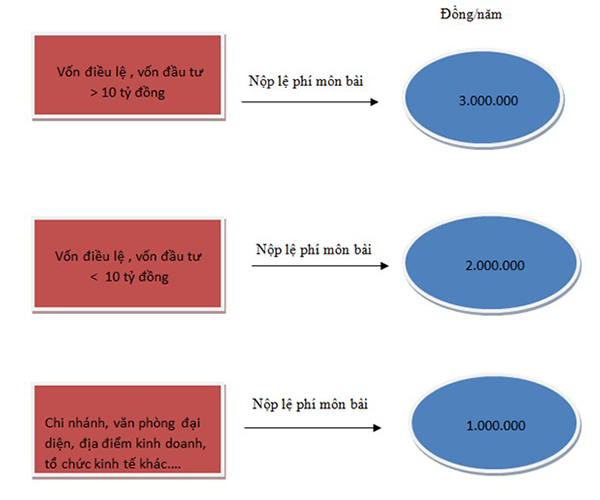

1. Thuế môn bài phải đóng khi thành lập công ty:

Loại thuế này mỗi năm bạn phải nộp 1 lần theo mức vốn điều lệ, tùy vào thời điểm thành lập nếu bạn thành lập công ty sau 30/6 bạn chỉ phải nộp ½ mức thuế theo biểu thuế quy định theo mức sau:

- Mức 1 vốn đăng ký 10 tỷ trở xuống: thuế môn bài phải nộp là 2 triệu/năm.

- Mức 2 vốn đăng ký trên 10 tỷ thuế môn bài phải nộp là 3 triệu/năm.

- Mức đóng thuế môn bài dành cho đơn vị hạch toán phụ thuộc như: Chi nhánh, văn phòng đại diện, địa điểm kinh doanh, kho hàng là 1 triệu.

2. Thuế giá trị gia tăng đóng khi doanh nghiệp hoạt động có phát sinh doanh thu trên hóa đơn đỏ:

Mức thuế này đóng dựa vào doanh thu hàng hóa dịch vụ bán ra xuất từ hóa đơn đỏ, và lượng doanh thu hàng hóa dịch vụ của hóa đơn đỏ mua vào của công ty.

Ví dụ: Doanh nghiệp bạn kinh doanh thương mại văn phòng phẩm. Xác định tiền thuế phải đóng trong quý 1 như sau:

- Tổng giá trị hàng hóa dịch vụ mua vào thể hiện trên hóa đơn đỏ bạn mua vào từ nhà cung cấp là 55 triệu (Hàng hóa mua vào chưa VAT là 50 triệu, trong đó có VAT là 10% tương đương 5 triệu đồng).

- Tổng giá trị hàng hóa dịch vụ bán ra thể hiện trên hóa đơn đỏ bạn xuất cho khách hàng là là 110 triệu (Hàng hóa bán ra chưa VAT là 100 triệu, trong đó có VAT là 10% tương đương 10 triệu đồng).

===> Tổng số tiền VAT phải đóng cho cơ quan thuế là: 10 triệu - 5 triệu = 5 triệu đồng.

Do vậy các doanh nghiệp khi kinh doanh họ sẽ phải cân đối chi phí đầu ra đầu vào cho hợp lý để giảm số tiền đóng thuế VAT.

Tuy nhiên nếu doanh nghiệp của bạn sử dụng hóa đơn trực tiếp hoặc hóa đơn thông thường thì không phải nộp.

3. Thuế thu nhập doanh nghiệp đóng khi kết thúc năm tài chính mà doanh nghiệp kinh doanh có lãi/lời:

Loại thuế này doanh nghiệp của bạn cần kê khai và nộp theo từng quý, tới cuối năm sẽ nộp quyết toán thuế thu nhập doanh nghiệp năm với mức 20%. Loại thuế này nộp trên số chênh lệch sau khi lấy doanh thu bán hàng cung ứng dịch vụ trừ đi cho các khoản chi phí có giấy tờ hợp lệ hay còn gọi là doanh thu thuần. Nếu doanh thu thuần nhỏ hơn 0 tức doanh nghiệp bị lỗ thì sẽ không phải nộp thuế thu nhập doanh nghiệp.

4. Thuế môi trường: Đây là phí để sử dụng mục đích cải tạo môi trường, xử lý chất thải nơi doanh nghiệp hoạt động. (Nếu doanh nghiệp không kinh doanh ảnh hưởng tới môi trường thì không cần nộp).

5. Thuế xuất nhập khẩu: Chỉ phải nộp khi doanh nghiệp của bạn hoạt động có liên quan tới lĩnh vực xuất nhập khẩu.

6. Thuế sử dụng đất chỉ đóng khi doanh nghiệp có thuê đất của nhà nước: Hàng năm công ty bạn phải đóng những khoản thuế sử dụng đất cho nhà nước theo mức thuế được ban hành. Ngoài các loại thuế cơ bản trên thì tùy thuộc vào từng lọai hình kinh doanh mà doanh nghiệp còn phải đóng thêm các loại thuế như: thuế tiêu thụ đặc biệt, thuế tài nguyên…

Trên đây là 6 loại thuế bạn cần phải nộp sau khi thành lập công ty cổ phần, thành lập công ty TNHH, thành lập doanh nghiệp tư nhân …. Hay bất cứ hình thức doanh nghiệp nào. Nếu có thắc mắc hoặc vướng bận ở bất cứ loại thuế nào hãy liên lạc với Tín Việt chúng tôi để được tư vấn nhanh nhất.

Email : info@congmuaban.vn